PCB厂产业链你清楚吗?快来看看吧

PCB的主要作用是使各种电子零组件形成预订电路的连接。PCB是电子产品零件装载的基板,为电子元器件提供支撑并提供电气连接,是几乎所有电子设备的基础必需品。

印制电路板PCB被称为“电子产品之母”电子业的上游基础行业人工智能的大爆发,对算力以及服务器的需求加大,带来了PCB的市场空间。

产业逻辑:随着PCB下游消费电子、家电等终端需求好转,而且AI和汽车电子的需求持续维持高位!AI所带来的新一轮换机需求,2023年四季度全球智能手机出货量同比增加8.59%,并且2024年一季度全球智能手机出货量同比增加7.74%,行业周期复苏信号较为明显。全球智能手机出货量的持续增长将拉动相关PCB需求。

新能源汽车渗透率快速提升,随着电动化成为汽车发展主要方向,新能源汽车销量、渗透率有望继续提升,从而进一步拉动PCB使用面积。

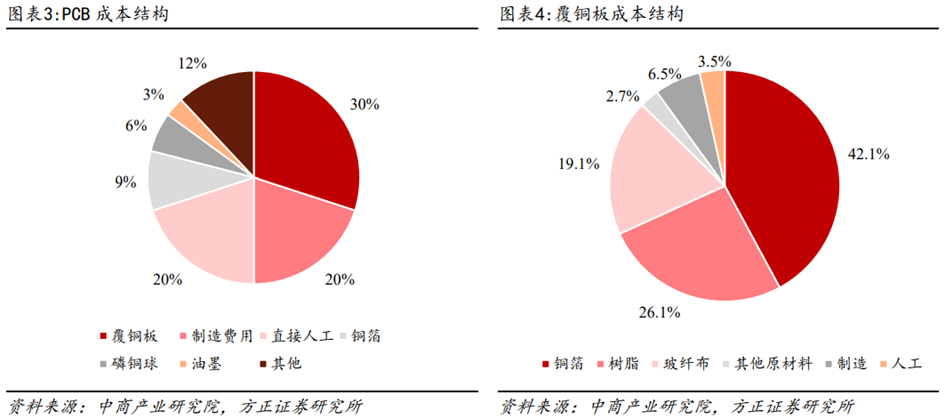

产业结构:PCB是位于制造业产业链中游,而覆铜板(CCL)则是上游的原材料,是 PCB 制造中最常见的材料, PCB 成本主要由覆铜板等直接原材料构成,占比近 50%,其中覆铜板占据 30%,覆铜板成本主要由铜箔、 树脂和玻纤布构成,占比分别为 42.1%、26.1%、19.1%,合计 87.3%。

涨价预期:截至 6 月 10 日,LME 铜已达 到 9,695 美元/吨,较年初上涨超过 15%;需求方面,

PCB 厂Q1 整体稼动率回升,对覆铜板需求形成支撑。特别是 AI 领域需求依旧旺盛,对高价值量产品 超低损耗覆铜板的需求增大。

在原材料价格上涨及下游景气度好转驱动下,头部企业建滔积层板在 3 月 19 日率先发布涨价函,对所有产品加价 10 元/张;5 月 20 日开启第二轮涨价,幅度为 5-10 元/张。随后亦有多个企业积极跟进调涨产品。考虑到 H2 即将迎来消费电子拉货旺季,若原材料价格继续上涨, 预计覆铜板企业将进一步上调产品价格。

印制电路板产业链:

上游包括覆铜板、半固化片、铜箔、铜球、金盐、干膜、油墨等原材料;

中游为印制电路板的制造,按照按板材的材质分类,可分为刚性板、挠性板、刚挠结合板、封装基板等类别;

下游广泛应用于通信、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。

上游原材料

上游原材料包括铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。

PCB成本主要由覆铜板等直接原材料构成,占比近50%,其中覆铜板占据30%,由于人工成本与制造成本变化较小,因此决定PCB成本的主要是原材料的价格,尤其是覆铜板;覆铜板成本主要由铜箔、树脂和玻纤布构成,占比分别为42.1%、26.1%、19.1%,合计87.3%。

铜箔是制造覆铜板最主要的原材料,约占覆铜板成本的30%(厚板)和50%(薄板)。铜箔的价格取决于铜的价格变化,受国际铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电路板基底层上,它作为PCB的导电体在PCB中起到导电、散热的作用。

玻纤布是覆铜板的第二大原材料,由玻纤纱纺织而成,在覆铜板中起到增加强度、绝缘的作用,占覆铜板的成本约为25%~40%。

合成树脂也是覆铜板的重要原材料,具有较好的力学性能、电性能和黏结性能,在覆铜板中起粘合作用,占覆铜板成本约为15%。

全球覆铜板行业主要由日本、中国台湾和中国大陆企业占据主导地位,其中:

日本企业在高端覆铜板领域具有较强的技术优势和品牌影响力,

我国覆铜板行业的集中度较高,2022年我国覆铜板CR5指标为64.37%,CR10指标为84.47%。

中国覆铜板企业的毛利率层级分化明显,中低端产品的毛利率一般在10-20%之间,而高端产品的毛利率通常在25%以上。

中游制造

(1)全球市场与中国市场

全球市场:在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。根据Prismark公开数据,2022年全球PCB市场规模达817.41亿美元,同比增长1.0%,预计2023年全球市场规模将达到783.64亿美元。

中国市场:以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,预测2023年中国PCB市场增速将放缓,达到3096.63亿元。

(2)PCB产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,2021年中国PCB市场产品以刚性板为主,包括多层板、单双面板、HDI板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

下游应用

PCB的一个显著特点是下游应用领域覆盖面广泛,覆盖计算机、通信、消费电子、工控医疗、军事、半导体和汽车等行业,几乎涉及所有电子信息产品。其中,计算机、通信和消费电子是三大主要应用领域,占据了PCB行业产值的70%左右。

目前,PCB正迎来行业景气期,随着5G时代的到来,通信、消费电子以及汽车电子等领域将发生重大变化,从而带动相应PCB行业的发展。

通信领域:5G基站的特点是高频高速,需要采用频率更高且带宽更宽的毫米波波段。而毫米波信号衰减严重,传输距离短,只能通过增加基站数量解决问题。根据预测,2026年5G宏基站数量约475万个,小基站数是宏基站数的2倍,即950万个,宏基站和小基站数总计超过1400万个。如此大的基站数量,将给PCB带来广阔的市场空间。

消费电子领域:受益于5G的到来,手机市场将迎来换机潮。Canalys预测,未来5年,全球5G手机出货量将达到19亿部,其复合年均增长率达到179.9%。手机PCB将迎来高速发展期。

汽车电子领域:受益于5G的高传输速率和低延时特点,自动驾驶、智慧汽车等方向将得到迅猛发展,车用PCB需求将得到提升。

ps:部分图片来源于网络,如有侵权,请联系我们删除

最新产品

通讯手机HDI

-

-

型号:GHS08K03479A0

阶数:8层二阶

板材:EM825

板厚:0.8mm

尺寸:144.08mm*101mm

最小线宽:0.075mm

最小线距:0.075mm

最小孔径:0.1mm

表面处理:沉金+OSP

通讯手机HDI

-

-

型号:GHS06C03294A0

阶数:6层二阶

板材:EM825

板厚:1.0mm

尺寸:92mm*118mm

最小线宽:0.075mm

最小线距:0.075mm

最小孔径:0.1mm

表面处理:沉金

通讯模块HDI

-

-

型号:GHS04K03404A0

阶数:4层一阶+半孔

板材:EM825

板厚:0.6mm

尺寸:94.00*59.59mm

最小线宽:0.076mm

最小线距:0.076mm

最小孔径:0.1mm

表面处理:沉金+OSP

5G模块PCB

-

-

型号:HS10K21632A0

层数:10层

板材:生益 S1000-2

板厚:1.6+/-0.16mm

最小孔径:0.102mm

最小线宽:0.102mm

表面处理:沉镍金+OSP

P1.5显示屏HDI

-

-

型号:GHS04C03605A0

层数:4层一阶

所用板材:EM825

板厚:1.6mm

尺寸:24mm*116mm

最小盲孔:0.1mm

最小埋孔:0.2mm

最小线宽:0.13mm

最小线距:0.097mm

表面处理:沉金

外形公差:+0.05/-0.15mm(板内无定位孔)

特殊要求:灯窝间距:P1.5

P2.571显示屏HDI

-

-

型号:GHS04C03429A0

阶层:4层一阶

板材:EM825

板厚:1.6mm

尺寸:215.85mm*287.85mm

最小盲孔:0.1mm

最小埋孔:0.2mm

最小线宽:0.152mm

最小线距:0.152mm

表面处理:沉金

外形公差:+/-0.15mm(板内无定位孔)

特殊要求:控深钻帽子电镀间距:P2.571

P1.9显示屏HDI

-

-

型号:GHM08C03113A0

阶层:8层一阶

板材:EM825

板厚:1.6mm

尺寸:239.9mm*239.9mm

最小盲孔:0.1mm

最小埋孔:0.2mm

最小线宽:0.127mm

最小线距:0.127mm

表面处理:沉金

外形公差:+0.05/-0.15mm(板内无定位孔)

特殊要求:控深钻间距:P1.9

P1.923显示屏HDI

-

-

型号:GHM06C03444A0

阶层:6层二阶

板材:EM825

板厚:2.0mm

尺寸:199.85mm*299.85mm

最小盲孔:0.1mm

最小埋孔:0.2mm

最小线宽:0.127mm

最小线距:0.127mm

表面处理:沉金

外形公差:+0.15/-0.05mm(板内无定位孔)

特殊要求:控深钻间距:P1.923

同类文章排行

- 2017年度中国电子电路板PCB百强企业排行榜

- 2017全球PCB制造企业百强排行榜

- 2014年线路板厂综合排名——你必须知道!

- 世界顶级电路板厂商排行榜

- HDI厂之2015全球百大PCB企业榜单出炉,中国大陆PCB企业占34家!

- HDI PCB的应用及其优势

- 看4G与5G基站电路板需求对比

- 实拍赣州深联线路板厂生产车间,PCB全流程惊艳你的视野

- 2018年电路板行业原材料涨价潮又要开始了

- 电路板厂教你快速识别PCB绿色产品标识

最新资讯文章

- HDI 板行业趋势洞察:未来之路在何方?

- 一个卓越的电路板厂需要具备哪些关键条件?

- PCB 厂凭啥能成为电子产业的 “幕后英雄” ?

- 未来 PCB 将迎来哪些颠覆性突破?

- 绿色环保趋势下,汽车软硬结合板材料如何革新?

- PCB 行业未来十年,将迎来哪些颠覆性变革?

- 智能化浪潮下,汽车软硬结合板如何赋能智能驾驶?

- 未来电路板会在物联网应用中有何新突破?

- 软硬结合板凭什么在汽车电子中备受青睐?

- 手机无线充线路板的未来发展方向在哪?

共-条评论【我要评论】